Pour chiffrer une offre de FM, les entreprises ont l’habitude de solliciter chacune de leurs entités réalisant une partie de la prestation pour qu’elles déterminent leur prix de vente interne, somme de leur prix de revient (ce que leur coûte la prestation, réalisée en propre ou sous-traitée), de leurs frais, des aléas et de leur marge.

Puis ces prix sont additionnés en y ajoutant cette fois-ci les frais généraux et la marge de l’affaire.

La plupart du temps, le prix de vente ainsi obtenu est tellement élevé que les chances de remporter la consultation sont très faibles. Tout simplement parce que 1) ce prix est élaboré à partir des souhaits et capacités de l’entreprise et non à partir des ceux des clients 2) l’époque où le prix d’une prestation de FM était fixée par les entreprises est révolue depuis longtemps.

C’est pourquoi, dans un temps de réponse toujours très court, chaque entité est sollicitée pour baisser son prix de vente interne. Une fois l’offre remise, c’est l’acheteur du client qui fait son travail et demande de revoir le prix. Chacun reprend sa copie. Comme la décomposition du prix de vente souhaitée par le client est très différente de la décomposition du prix de revient de l’entreprise, assez rapidement, les entités comme l’entreprise ne savent plus sur quoi portent vraiment les baisses qu’elles ont consenties par rapport à leur prix de revient idéal.

Si l’affaire est obtenue, on ouvre le champagne. Mais l’euphorie est de courte durée car l’affaire est à nouveau chiffrée (pas toujours !) et l’on constate amèrement que, pour préserver les marges avec un prix de vente fortement réduit par rapport aux espérances, la prestation que l’on pourra offrir devra malheureusement être dégradée. Au grand dam du client-utilisateur du service.

Il existe pourtant une autre manière de procéder qui, tout en permettant de chiffrer une affaire au prix du marché, préserve aussi bien sa qualité de réalisation que ses marges.

Le principe consiste à ne plus considérer le chiffrage de l’affaire comme une somme d’éléments mais comme un tout cohérent, constitué de composants liés par des relations. L’ensemble est traduit mathématiquement à l’aide d’équations, de règles logiques et de modèles statistiques.

Toute la complexité du chiffrage se résume alors à l’établissement des relations entre les composants, ce qui ne pose pas de problème pour les experts et hommes méthodes du FM.

Cette méthode présente de nombreux avantages :

1) La gymnastique fastidieuse et souvent approximative de transposition des coûts de l’entreprise dans les grilles de chiffrage du client n’existe plus, ces dernières étant, par convention, le format du fichier de sortie de l’algorithme de chiffrage.

2) On peut réaliser autant de chiffrages que l’on veut, en faisant varier les paramètres d’entrée à sa guise. Cette possibilité permet de réaliser tous types de simulations et en particulier de connaître a priori, sans limite de temps ni de ressources, la sensibilité du résultat de l’affaire, de son ROI ou de son cash-flow par rapport à n’importe lequel des paramètres d’entrée.

3) Négocier un prix devient une formalité dès l’instant où l’on sait exactement quelles seront les conséquences de cette négociation. L’acheteur du client qui, rappelons-le, ne cherche pas à acheter de la non qualité mais à être convaincu d’obtenir le meilleur prix pour la qualité souhaitée, préférera toujours une entreprise qui sait justifier son prix à une entreprise qui ne pourrait que se brader.

4) Les ressources de chiffrage et donc son coût sont fortement réduits. En effet, quand l’une des données d’entrée est modifiée, à la demande du client ou pour réaliser une simulation, tout le chiffrage est automatiquement modifié jusqu’à obtenir le nouveau résultat. Et tout ceci à la vitesse de l’électron, sans que les équipes de chiffrage ne doivent être à nouveau mobilisées.

5) Le travail d’élaboration et de modélisation des relations entre les composantes du prix est réutilisable, en tout ou partie, pour tous les chiffrages à venir, tout du moins, tant que les process de l’entreprise restent les mêmes.

6) Le prix de vente se trouve naturellement allégé des coûts d’aléas, de provision et autres risques, autant d’éléments autrefois inconnus dont on cherchait à se couvrir et qui sont désormais maîtrisés.

7) L’outil ne sert pas qu’en phase de chiffrage de l’affaire car il porte en lui tous les éléments qui la constituent. Mis en réseau, il offre à chaque entité de production de l’entreprise la possibilité d’affiner la gestion de ses prestations, en comparant le prévu au réalisé. En particulier, pour les contrats de partenariat ou de délégation de service, l’outil de chiffrage et le support de gestion réclamé par les clients ont tout intérêt à ne faire qu’un.

8) Les séances de validation d’affaire et autres « GO-NO GO » avec la Direction Générale n’en sont que simplifiées, toutes les hypothèses envisagées et leur choix valorisé.

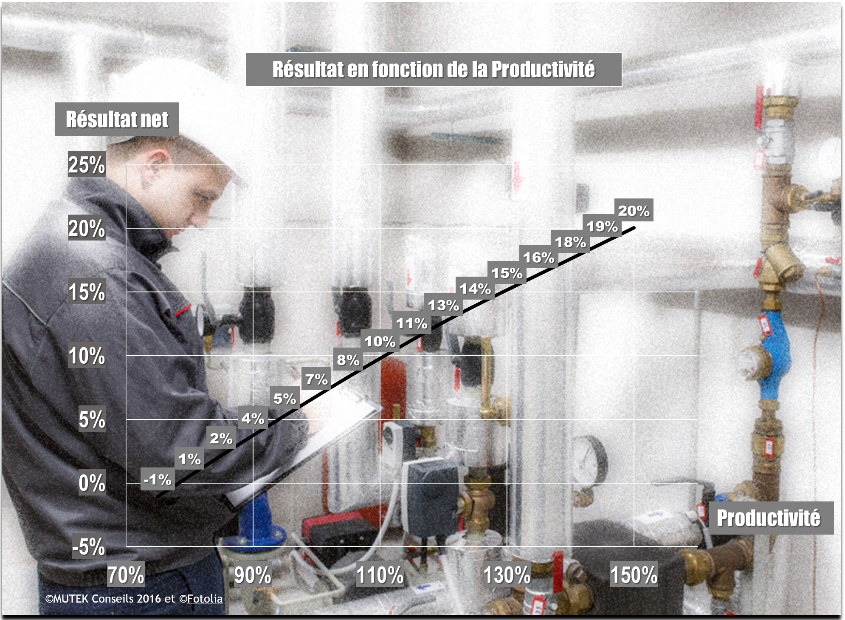

9) Enfin, réfléchir aux relations entre les éléments constitutifs du prix de vente d’une affaire, avant et pendant la consultation, puis pendant la réalisation, est la meilleure façon de trouver des moyens d’optimiser les prestations et organisations et de gagner en productivité. C’est toute l’entreprise qui se place ainsi dans un mouvement d’amélioration continue lui permettant de gagner de plus en plus de marchés tout en satisfaisant ses clients.

Pourquoi attendre pour être de celles-ci ?